私はビジネス書関連はほとんど読みませんが、漫画はかなり読みます。

その中でも「島耕作」シリーズは実社会でも大変役に立つ事が盛りだくさんなので、興味のある方はぜひ読んでみてください。「初芝電産」という会社が舞台なのですが、これは松下電器産業(パナソニック)と東芝がモデルになっています。この漫画では、現実世界でパナソニックが三洋電機を買収するよりも前に、作中で初芝電産が五洋電機(三洋電機のモデル)を買収するシーンが描かれています。それほど現実世界とリンクしています。話の内容によっては先ほどの買収のように、未来を先取りすることもあります。

今は島耕作も「会長」になっていますが、やっぱり現場感に溢れてる課長時代から読むことをお勧めします。

さて、この島耕作のモデルにもなっている東芝ですが5,6年前に粉飾疑惑が出てましたね。

粉飾決算とは利益の水増しです。本当はそんなに利益が出てないのに、利益を多く見せる事です。逆に利益が出てるのに隠そうとするのが脱税ですね。

では、なぜそんな事をするのでしょうか?利益が多ければその分税金も多く支払わなければならないのに何の意味があるのでしょうか?

- 株主や取引先、銀行などを安心させるため

- 現経営陣が自分が役員をやってる間は上手くいってるように思われたいため(業績が悪いと解任要求される)

まぁこんなところでしょうか。

東芝みたいな上場している大きな会社は、赤字になるだけですぐにニュースになりますからね。

この件も含めて今日はP/L(損益計算書)を見てみましょう。

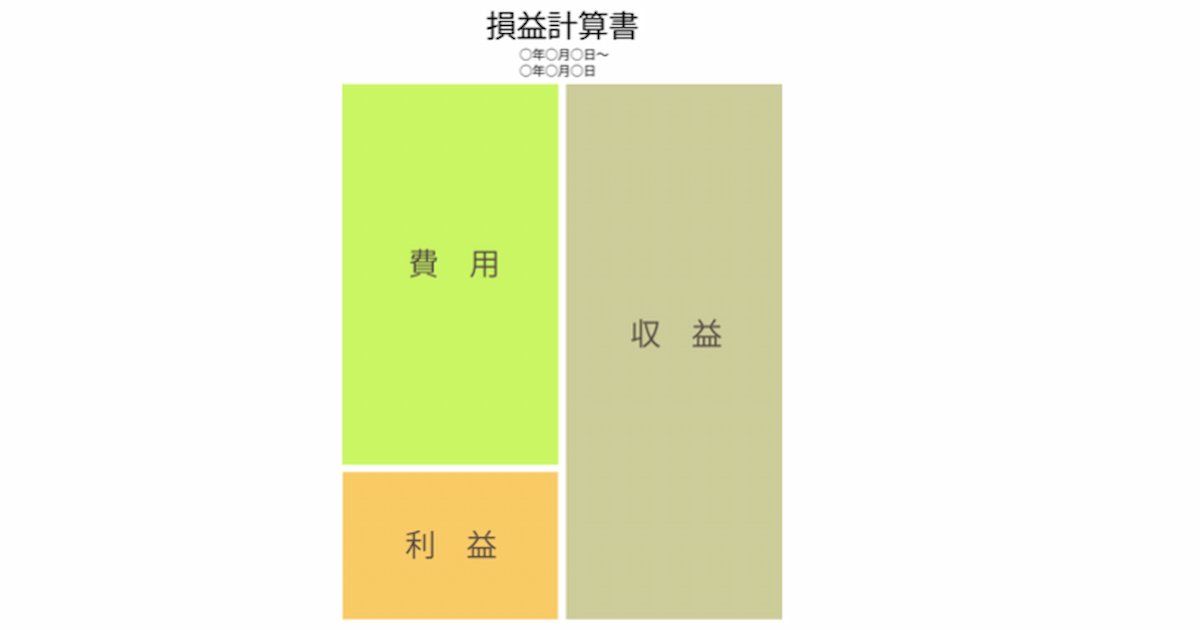

損益計算書(P/L)の中身を把握しましょう

損益計算書とは簡単に言うと、企業の成績表です。ある一定期間の収益・費用・利益を表す財務諸表です。P/Lとは「Profit and Loss」の略で、Profitは利益、Lossは損失と言う意味です。

どれだけお金が入ってきて、いくら使って、手元にいくら残ったかという事です。上場企業は3ヶ月に1度は必ず報告する義務がありますので、上場企業のホームページに行けば見る事ができます。

【損益計算書】

①物やサービスが売れて入ってきた金額

②物やサービスを仕入れるために使った金額

③売上から原価を引いて残った利益

④人件費や家賃などの仕入れ以外の経費

⑤③ー④で残った利益

⑥銀行の預金利息など

⑦借金の利息など

⑧⑤+⑥ー⑦で残った利益

⑨土地を売ったり車を売ったりなどのたまたま発生した利益

⑩火災や天災、盗難などのたまたま発生した損失

⑪最終的な利益

⑫税金

⑬税金を払って手元に残った利益

⑤営業利益が本業がで稼いだ利益です。これに営業外である預金の利息や借金の利息を加えたのが⑧経常利益で、そこにたまたま発生した固定資産の売却益や天災の損害などを加えたのが税引前当期純利益で、そこから税金を引かれて最後に残るのが⑬当期純利益です。

この辺は基本的な事なので分かる方も多いでしょうが、知らない方は覚えておきましょう。

そして以外と分かっていないのが、「売上」と「売上原価」です。

ここを操作するだけで簡単に営業利益は変わってしまいます。

売上

売上はお金が入ってくることではありません。現金商売ならまだしも、ほとんどの企業は売買が成立しても、お金が入ってくるのは翌月以降です。これを「売掛金」と言います。

例えば、1月から月々10万円のサービスを1年契約で販売した場合、毎月10万円の売上ではなく、1月に「120万円の売上」と会計処理する場合もあります。

全額回収するのは1年後なのに、初月に全額が売上に計上されるのです。

売上1000億で営業利益100億の会社と聞いたら、「すごいな〜」と思いますよね?しかしこの売上の中身を見た時に、「売掛金800億」だったらどう思いますか?「その800億って本当に回収できるの?」と思うでしょう。でもP/Lだけではそこまで書いてません。

売上原価

こちらも売上と一緒で、使ったお金ではありません。

例えば、りんごを50円で100個仕入れて100円で60個販売できた場合、売上は100円×60個=6000円ですね。

一方、売上原価は50円×100個=5000円ではありません。

文字通り"売上”原価なので、売上に対応した個数が原価になります。

60個売れたので、50円×60個=3000円が売上原価です。

では、残りの40個×50円=2000円分の費用はどこに行くのでしょうか?

これは貸借対照表(B/S)の「資産の部」に繰越商品として計上されます。そして、企業はこれが毎期ずっと繰り返されていきます。ここで面倒なのが「棚卸しの実施」です。

毎年、仕入れた分をきっちり全部売りきる事はありえないので、必ず繰越商品として在庫が残ります。

これを踏まえて、最終的に原価計算する時の式は下記の通りです。

期首(1年のスタート)に残ってる商品+当期中に仕入れた商品ー期末に残った商品

【例】

期首にりんごが100個余ってた。今年は2000個は売れるだろうと1900個仕入れて、合計2000個にした。1年終わってみたら、500個余った。

→100個+1900個ー500個=1500個分が原価

ということになります。

これを500個余ってたのを1000個余ってた事にしたら、

→100個+1900個ー1000個=1000個分の原価

になります。原価が減ったので利益が増えますね。

これが簡単な利益操作です。すぐバレますけどね。。

東芝のように大きな会社はサービス・商品・部門が多岐に渡るので、各商品を少し操作するだけで、膨大な金額になるでしょう。何をしたか分かりませんけど。

損益計算書(P/L)だけ見ても正確な情報は分からない

このように、お金や物の動きとは関係なく「売上」と「売上原価」は算定されていくので、ここをいじるだけで簡単に利益操作ができてしまいます。そしてほとんどの企業は何かしらいじっています。違法ではなくテクニック的な事です。さすがに中小企業が粉飾決算する意味はないでしょうから利益の水増しはしないでしょうが(税金が高くなるだけなので)、節税はしてるでしょう。

「脱税」は違法ですが、「節税」は正当なテクニックですからね。

その企業を本当にしっかり見たい場合は「キャッシュフロー計算書」も見れるようになった方が良いですね。

世の中、人も企業も「実体」を掴むのはなかなか難しいものです。何でもかんでも見たままの情報を鵜呑みにするのもダメですし、素直に受け入れる心も大切ですし。

このバランス感覚を養う1つの方法は、「知識」を増やすことです。

学生より社会人の方が勉強する事で自分の武器を増やす事ができます。月に1日でも良いので、勉強のための時間を作ってみましょう。