ビジネスマンが身につけておくべき知識シリーズ、今日は損益分岐点です。

聞いた事がある人も多いと思いますが、「損益分岐点」は文字通り、「損失」も「利益」も0になる分岐点ですね。

しかし、中身をしっかりと把握してる方は少ないのではないでしょうか?

この記事では、損益分岐点について詳しく解説していきます。

本記事の内容

-

損益分岐点とは

-

CVP分析について(損益分岐点分析)

-

部署別の貢献利益について

本記事の信頼性

この記事を書いている私は、営業会社から社会人のキャリアをスタートし、BtoC,BtoBの様々な新規・既存営業(有形・無形問わず)を経験し、東証一部上場企業のグループ会社の代表をしておりました。現在はキャリアコンサルタントとして様々な業種のキャリア相談を受けています。

ビジネスマンとして、「利益をいかに最大化するか」という視点を持っている事はとても重要です。

利益は売上と費用の差なので、ここの計算が自然とできるようにクセをつけましょう。

損益分岐点とは

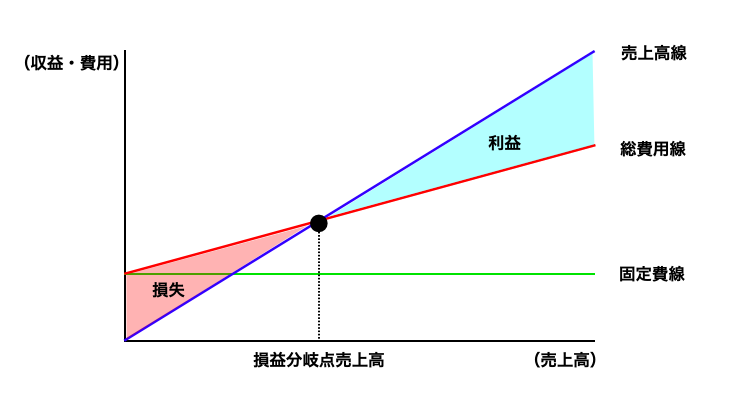

損益分岐点を知らない人は、下記の図を参考にしてください。

表の●の部分が損益分岐点です。

青色の斜め線が売上

緑色の線が固定費

赤色の固定費の根本から出てる斜め線が変動費

※赤色は変動費ですが図では出発点が「0」ではなく、「固定費」から線がスタートしているので、「固定費+変動費」で、総費用線となっています。

変動費は売上に紐づいて掛かる費用ですので(製造業なら原料費など)、売上が上がると変動費も上がります。

固定費は何もしなくても掛かる経費(事務所家賃など)なので、売上に関係なく一定で掛かります。

ポイント

損益分岐点とは、

利益も損失もなく、売上=費用の地点を指します。ちょうど0円のポイントです。

この損益分岐点の知識を使って、利益計画や分析をしていく手法を次項から解説していきます!

CVP分析について

企業として目標の利益を達成するために、

- どれだけの売上を上げれば良いのか?

- どれだけ販売したら良いのか?

これを把握するためには「費用」と「利益」をしっかり把握する必要があります。

これを把握する手法がCVP分析です。

- ラーメン屋が一日何杯売れば黒字になるのか? 利益を100万円確保するためには何杯売れば良いのか?

- スポーツジムが何人の会員を確保すれば黒字になるのか?

- 自動車メーカーが自動車を何台売れば黒字になるのか?

・・・・・CVP分析はあらゆる業界で使う事ができます。

CVP分析とは、費用(Cost)、営業量(Volume)、利益(Profit)の関係を分析する手法です。

それぞれの頭文字を取って、C・V・P分析です。損益分岐点の算定を中心にこの分析を行う時に、「損益分岐点分析」という表現も使われます。

※厳密に言うと「原価」と「費用」は違います。簡単に説明すると、製品を作るために掛かったお金が原価で、その製品が売れたら費用です。

ここでは作った製品がすべて売れるものとして、それに対してのコストだと思ってください。

※参考 ビジネスマンが身につけておくべき知識①_損益計算書(P/L)編

ではCVPそれぞれの解説をしていきます。

①費用(Cost)

利益を計算する時に、

売上ー売上原価=売上総利益(粗利)

売上総利益ー販管費=営業利益

このように、費用の部分を「原価」と「販管費」で区別できる人は多いと思いますが、

これでは「売上の増減」に対して費用と利益がどのように変化するのか予測ができません。

そこで、費用を「変動費」と「固定費」に分けて計算します。

- 変動費 売上に比例して変化する費用 (原材料や販売手数料など)

- 固定費 売上がなくても掛かる費用 (オフィスの賃料や光熱費、人件費など)

※人件費は事業内容によって変わる。例えば派遣業などは人件費は変動費になる

以上から、

総費用 = 変動費+固定費

として考えます。

②営業量(Volume)

営業量とは「経営活動の量」の事で、企業全体であれば売上高や販売量など、工場内であれば生産量など、一部門であれば作業時間などです。

③利益(Profit)

CVP分析では、売上高から変動費を回収して残った利益を「限界利益」と言います。

この限界利益がさらに固定費を回収して利益を計上する、という考え方がとられます。

売上高ー変動費=限界利益

限界利益ー固定費=利益

【数値例】

|

前年度 |

次年度 |

次年度 |

|

|

売上高 |

100 | 150 | 200 |

|

ー変動費 |

60 | 90 | 120 |

|

限界利益 |

40 | 60 | 80 |

|

ー固定費 |

60 | 60 | 60 |

|

営業利益 |

-20 | 0 | 20 |

ポイント

【限界利益で分かること】

通常、企業の営業活動で「赤字」と言うと、営業利益がマイナスの事を指します。だからと言ってその事業が儲からないとは限りません。

限界利益が黒字なら、後は「販売量を増やす」か「固定費を削減する」かで黒字に転換する事ができます。

逆に限界利益が赤字なら、物を作れば作るほど・売れば売るほど赤字が拡大するので、すぐに中止するべきでしょう。

CVP分析の実践

損益分岐点の営業量

上記までの内容を踏まえて、

「利益も損失も発生しない営業量(販売数量)」を計算していきます。

「売上高ー費用=利益」より、費用を変動費と固定費で表せば、

(販売価格×営業量) ー (1単位あたりの変動費×営業量) ー 固定費 = 利益

1,000円の製品を1つ売るのに600円掛かるとしたら、1,000円が販売価格で600円が変動費です。

この事から、下記の計算式になります。

(販売価格 ー 1単位あたりの変動費) × 営業量 ー 固定費 = 利益

さらに利益がゼロの時は、

(販売価格 ー 1単位あたりの変動費) × 営業量 ー 固定費 = 0

そして、「販売価格ー1単位あたりの変動費」というのは前項で解説した「限界利益」のことです。よって、

1単位あたりの限界利益×営業量ー固定費 = 0になり、下記の式が成立します。

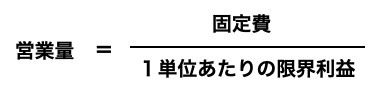

1単位あたりの限界利益 × 営業量 = 固定費

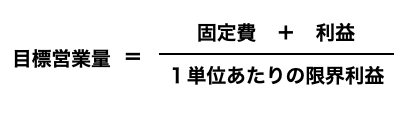

以上の事から、

利益も損失も発生しない営業量(販売数量)は、

営業量=固定費÷1単位あたりの限界利益、になり、

利益目標がある場合は、

目標営業量=(固定費+利益)÷1単位あたりの限界利益、になります。

ポイント

【利益も損失も発生しない営業量(販売数量)】

とにかくこの式だけ覚えておきましょう!

【例1】

製品Aの1販売価格が500円、変動費が300円の時、固定費20,000円を回収するためには、製品Aを何個販売する必要があるか。

解答:100個

販売量=20,000円÷(500円ー300円)=100

【例2】

製品Aの1販売価格が500円、変動費が300円、固定費20,000円である時、目標利益10,000円を達成するためには、製品Aを何個販売する必要があるか。

解答:150個

販売量=(20,000円+10,000円)÷(500円ー300円)=150

このように、計算式だけ知っていれば、すぐに営業量を算出する事ができます。

損益分岐点売上高

次に、「利益も損失も発生しない売上高」について計算してみましょう。

ようは、「いくら売上を上げればプラスマイナス0になるの?」ということです。

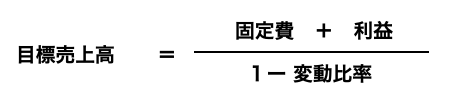

売上高=費用+利益より、

売上高=固定費+変動費+利益になります。

ここで、売上高に占める変動費の割合を「変動比率」とすると、変動費=売上高×変動比率が成立します。

売上800円に対しての変動費が500円の場合、変動費率は8分の5です。

そして結論は、こちら。

ポイント

【利益も損失も発生しない売上高】

とにかくこの式だけ覚えておきましょう!

※「1ー変動比率」は言い換えると「限界利益率」です。

売上800円、変動費500円の場合、限界利益が300円です。

1ー変動比率は、1ー8分の5=8分の3になり、

限界利益率は、売上に対して限界利益の割合なので、同じく8分の3です。

【例】

当期の売上高と費用の内訳は次の通りです。損益分岐点売上高はいくらでしょう。

数量10,000個

売上高 単価800円 合計金額8,000,000円

変動費 単価500円 合計金額5,000,000円

固定費 合計金額2,700,000円

解答:7,200,000円

2,700,000円÷(1ー8分の5)=2,700,000円

まとめ

以上のように、一重に「損益分岐点」と言っても、しっかり中身を知る事で様々な分析ができるようになります。

ちなみにCVP分析は企業が任意で行う分析手法なので、「どの費用が固定費でどれが変動費なのか?」などは、その企業に合わせて臨機応変に分析してみましょう!

ビジネスマンにとって、コストや利益の意識を高く持つのはもちろん、

具体的に数字を算出することができる事によって、説得力が段違いに上がります。

まずは自分の働いている部門だけでも分析してみましょう!